Tư vấn rút ngắn thủ tục bằng “dịch vụ ngoài” và hồ sơ gọn nhẹ

Như Báo Lao động thông tin, trong số nhiều ngân hàng công bố chương trình vay mua nhà dành cho người trẻ, Ngân hàng TMCP Á Châu (ACB) là đơn vị công bố triển khai gói vay "Ngôi nhà đầu tiên" cho người trẻ. Theo quảng cáo của ACB, lãi suất vay ưu đãi thấp kỷ lục chỉ từ 5,5% với thời gian vay đến 30 năm, thời gian cố định lãi suất kỳ đầu tiên lên đến 5 năm, thủ tục đơn giản.

Để hiểu rõ hơn gói vay này, trong vai một người trẻ dưới 35 tuổi có nhu cầu vay ngân hàng để sở hữu căn nhà đầu tiên trên mảnh đất được bố mẹ tặng trước khi lập gia đình, phóng viên đến tìm hiểu tại một phòng giao dịch của ACB nằm trên đường Hoàng Đạo Thúy - Hà Nội. Với mong muốn vay khoảng 1 tỉ đồng, khả năng chi trả chính từ lương, nhân viên Thúy (tên nhân vật được thay đổi - PV) tại Phòng giao dịch ACB Hoàng Đạo Thúy - Chi nhánh Đông Đô, cho rằng hồ sơ khá phức tạp nếu vay dưới dạng xây nhà trên đất trống.

Nhân viên tư vấn Thúy nói, công tác thẩm định nhà đất sẽ được bộ phận phụ trách bên ngân hàng đi cùng vợ hoặc chồng người vay. Việc này nhằm xác định chính xác chủ sở hữu mảnh đất, vị trí tọa độ, từ đó tiến hành đo đạc, khảo sát giá cả thị trường khu vực xung quanh.

Bà Thúy tư vấn quy trình thẩm tra sẽ mất 2 ngày để đội thẩm định đất đai đi kiểm tra và ấn định giá trị tài sản. Sau đó, ngân hàng sẽ mất thêm 2 ngày làm hồ sơ là khách hàng có thể thế chấp nhanh, và hoàn thiện các thủ tục liên quan khác.

Thắc mắc sao quy trình có thể nhanh như vậy, bà Thúy lý giải: "Nếu theo quy trình nhà nước quy định sẽ mất khoảng 5 - 10 ngày, số ngày này còn tùy vào thời điểm thuận lợi. Còn nếu khách hàng muốn lấy tiền nhanh có thể làm dịch vụ, đợt này làm dịch vụ cũng mất khoảng 5.000.000 - 6.000.000 đồng, sau 2 ngày là có, tức hôm trước làm thủ , hôm sau sẽ có kết quả, có thể giải ngân được luôn. Làm dịch vụ thì làm trực tiếp với bạn đi làm hồ sơ, không qua bên em. Nếu làm nhanh như vậy thì quy trình rút ngắn còn khoảng 5 ngày".

Lãi suất thực tế cao hơn quảng cáo, ưu đãi chỉ "để truyền thông"

Thấy khách hàng không hỏi thêm gì, nhân viên Thúy tư vấn sử dụng gói vay có lãi suất 7%/năm cố định trong 24 tháng. Nhân viên quảng cáo đây là mức lãi suất phù hợp và ổn định nhất hiện nay.

Thắc mắc về mức lãi suất cao hơn so với quảng cáo trên truyền thông, bà Thúy tiếp tục đưa ra mức lãi suất khác, thấp hơn, là 6,5%/năm. Tuy nhiên, bà Thúy nói, thời gian ưu đãi cho mức lãi suất này chỉ kéo dài trong vòng 12 tháng, sau thời gian ưu đãi trên, lãi suất sẽ được điều chỉnh theo cơ chế thả nổi. Khi đó, mức lãi suất được tính theo công thức lãi suất cơ sở cộng với biên độ khoảng 3,5%.

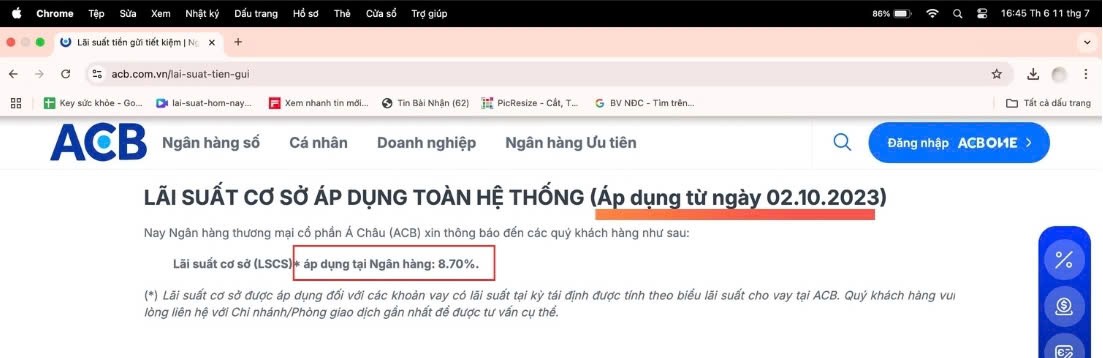

Nhân viên Thúy cho biết, "lãi suất cơ sở theo quy định của Nhà nước dao động ở mức 8,5%/năm, cộng với biên độ là 3,5%, lãi suất sau thả nổi sẽ là 12%/năm". Bà Thúy nói thêm, giai đoạn từ nay đến cuối năm là thời điểm lãi suất tiếp đà tăng cao, tỉ lệ xác suất lãi suất thấp sẽ hiếm xảy ra.

Ghi nhận ngày 11.7, mức lãi suất cơ sở công bố trên website của ACB là 8,7%/năm áp dụng từ năm 2023.

Tiếp tục băn khoăn về mức lãi suất ưu đãi từ 5,5%/năm được truyền thông rộng rãi về gói vay “Ngôi nhà đầu tiên” của ACB, phóng viên nhận được câu trả lời từ nhân viên tư vấn tín dụng rằng: "Trên thực tế, các gói vay có lãi suất 5,5%/năm hiện nay gần như không còn".

"Vì thời điểm cuối năm nay sẽ phải đăng ký tăng trưởng tín dụng với Ngân hàng Nhà nước và hầu như tất cả chỉ tiêu tăng trưởng đã dùng hết cho 6 tháng đầu năm nên 6 tháng cuối năm chỉ gọi là điều tiết và điều chỉnh thôi chứ không có quá ưu đãi.

Mức lãi suất 5,5% thực sự đã hết rồi, không còn nữa, mức 5,5% chỉ để truyền thông thôi. Ví dụ đó là nguồn 2.000 tỉ đồng, khi mà hết gói đó rồi thì không còn áp dụng nữa" - bà Thúy giải thích.

Hồ sơ được "thiết kế" linh hoạt, nhiều trường hợp chuyển mục đích vay

Thấy khách hàng còn chần chừ, nhân viên tư vấn Thúy tiếp tục giới thiệu điểm nổi bật trong chính sách tín dụng hiện tại của ACB là phương thức thanh toán linh hoạt, thay vì áp dụng phương thức trả nợ gốc đều hàng tháng như nhiều ngân hàng khác.

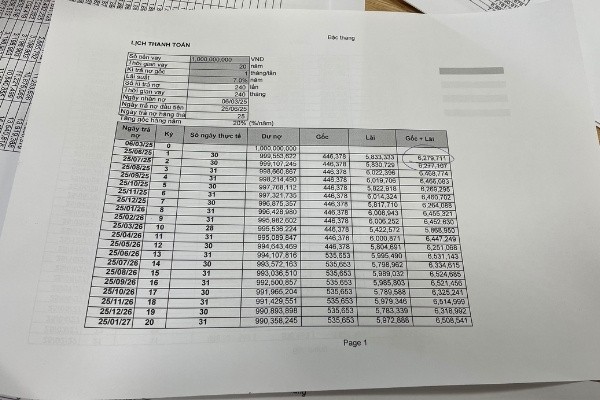

Đơn cử với khoản vay 1 tỉ đồng trong 10 năm, người vay thường phải trả khoảng 8-9 triệu đồng tiền gốc/tháng (chưa kể lãi). Trong khi đó, riêng tại ACB, với những năm đầu, người vay chỉ cần thanh toán một khoản gốc rất nhỏ, khoảng 70.000 - 80.000 đồng/tháng. Phần lớn chi phí trả nợ trong giai đoạn này sẽ là tiền lãi.

Theo bà Thúy, với phần tiền gốc phải trả thấp, tổng số tiền thanh toán hàng tháng (bao gồm cả gốc và lãi) chỉ dao động trong khoảng 6,1 - 6,2 triệu đồng.

Bà Thúy cho biết thêm, sau thời gian ưu đãi, lãi suất sẽ áp dụng theo cơ chế thả nổi. Giả định lãi suất sau năm thứ ba là 12%/năm, khoản thanh toán được tính dựa trên dư nợ gốc còn lại.

Tiếp đó, nhân viên tư vấn tín dụng Thúy cho hay, khách hàng có thể linh hoạt trả thêm gốc trong giai đoạn ưu đãi mà không chịu phí phạt trả nợ trước hạn.

Theo đó, người vay có thể chủ động thanh toán thêm từ 50 đến 100 triệu đồng tùy khả năng tài chính. So với các gói vay truyền thống phải trả đều gốc và lãi hàng tháng (ước tính khoảng 14 triệu đồng/tháng với khoản vay tương tự), mô hình thanh toán này giúp khách hàng chủ động dòng tiền hơn trong những năm đầu, đồng thời tối ưu chi phí lãi vay bằng việc trả thêm gốc không mất phí.

Đáng chú ý, nhân viên tư vấn Thúy nhấn mạnh, ngân hàng sẽ có “thiết kế” gói vay riêng cho từng đối tượng vay. Ví dụ, khách hàng có mục đích xây nhà nhưng xin giấy phép xây dựng mất thời gian, chưa chắc có được ngay, nhân viên tư vấn tín dụng có thể tìm phương án khác.

"Đây là phương án nội bộ bên em thôi, làm sao để trình được cái mức này cho anh chị là được. Lấy được tiền cho anh chị là nó ít hồ sơ nhất và ít thủ tục nhất. Ví dụ như khách hàng của em mua bất động sản. Nhà đấy họ mới mua được 13 tháng, bọn em vẫn có thể hoàn vốn lại tiền mua nhà đó cho họ trong 24 tháng. Làm theo chuẩn chỉ là tốt nhất nhưng như thế hơi phức tạp, nhiều hồ sơ. Ví dụ như chị mục đích xây nhà nhưng xin giấy phép xây dựng mất thời gian, chưa chắc có được ngay, bọn em có thể tìm phương án khác. Bên em có thể thiết kế sang vay sửa nhà, vẫn kỳ hạn vay 30 năm.

Nếu không thì mình làm tiêu dùng thôi. Tiêu dùng thủ tục đơn giản nhất. Bản thân nhân viên bên em cũng muốn làm cái gì được nhanh nhất thôi. Phương án nào mà dễ cho hai bên lại được ưu đãi nhất. Vay 1 tỉ đồng thì nhiều phương án để thiết kế, không quá khó” - nhân viên Thúy khẳng định.